методы оценки успешности развития организации

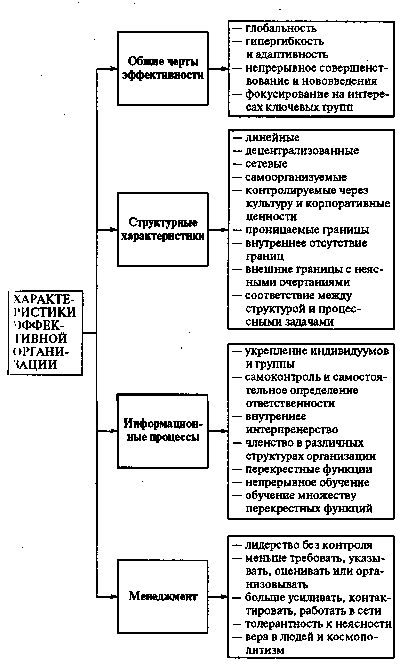

Для управления эффективностью организации необходима разработка единых принципов и подходов к управлению, измерению и оценке развития и работы организации в условиях постоянных изменений с учетом современных складывающихся представлений об эффективной организации. Характерные черты эффективной организации хозяйственной сферы, отражающие современные тенденции ее развития в рыночной экономике, представлены на рисунке.

Рассматривая организацию как открытую систему, следует выделить два направления оценки ее эффективности: оценка эффективности всех ее подсистем и оценка эффективности развития организации во внешней среде.

Назовем принципиальные для анализа положения организации моменты.

1. Выявление сильных и слабых сторон организации (внутренние факторы) и их сравнение с возможностями и опасностями рынка (внешние факторы) позволяет оценить реальные предпосылки ее приспособления к внутренней структуре, определить потенциал адаптационного управления и направления его реализации.

Компоненты адаптационного потенциала (организационные, кадровые, технологические и информационные ресурсы) определяются основными составляющими подсистемами организации (персонал, экономика и финансы, маркетинг, инновации) и одновременно являются объектами управления и оценки.

2. При оценке и измерении эффективности организации необходимо учитывать взаимосвязь и взаимовлияние параметров работы входящих в организацию подсистем.

3. Общее состояние организации предопределяется не только параметрами ее подсистем, но и динамикой факторов внешней среды, прямо или косвенно воздействующих на нее.

Чтобы описать будущее состояние внешней среды, определяют отдельные параметры и проецируют в будущее их потенциальную динамику При этом выделяют соответствие изменений внутренней среды организации (параметров всех ее подсистем) изменениям микросреды (поставщиков, посредников, конкурентов, потребителей) и макросреды (политической, демографической, научно-технической, культурной и природной среды) по их направленности на цели развития организации. 4. Изменения, происходящие во внешней среде, предопределяют необходимость стратегического подхода к развитию и работе организации (есть ли у организации стратегия?).

5. Работа организации в реальном масштабе времени должна быть подчинена целевым установкам стратегии развития организации.

6. Связь между стратегическим, текущим и оперативным управлением должна базироваться на использовании методического инструментария, обеспечивающего единство подходов, оценок, измерений.

Выделяют согласование кадрового (готовность персонала управлять организацией на основе четко сформулированных высших целей и принципов управления), организационного (дееспособность организации, ее возможности в решении стратегических и текущих задач), информационного (наличие эффективного инструментария для сбора, переработки и передачи необходимой информации) потенциала и др. К примеру, определение информационного потенциала организации обеспечивается следующим методическим инструментарием:

развитой системой управленческого и финансового учета;

развитой прогнозно-аналитической системой;

хорошими профессиональными знаниями;

эффективной системой электронной обработки данных.

Использование методического инструментария, обеспечивающего единство подходов, оценок, измерения, основано на принципах установления обратной связи между видами управления. Среди наиболее популярных методов, обеспечивающих связь

стратегического и оперативного управления и используемых организациями в качестве инструментов, можно назвать:

метод дерева целей и проведение эксперимента (при диагностике проблемы);

сетевые графики, логические методы, методы прогнозирования (при выявлении и оценке альтернатив развития);

метод дерева решений (при выборе альтернатив). Рассмотрим для примера единство подхода организации к

формированию системы экономических показателей и организационных форм, которая переводит содержательно сформулированные цели в область реального практического управления объектами. Многоуровневость дерева целей требует адекватной системы показателей; каждый из них имеет собственное место и значение на конкретных участках деятельности организации; каждый показатель по-своему «работает» в общем управленческом процессе. При управлении текущей эффективностью имеют дело не с собственно целями, а с показателями, количественно характеризующими состояние и поведение наиболее важных для организации экономических объектов и позволяющими в связи с этим планировать, контролировать и регулировать работу многочисленных подразделений.

Одними из главных показателей являются:

прибыль (рентабельность) продукта;

объем продаж;

масштабы деятельности организации;

наличие надежных партнерских отношений;

наличие клиентской базы (постоянная клиентура);

количество оборотов оборотных средств;

принадлежность к ассоциациям, поскольку, например, членство в ассоциации предоставляет разнообразные скидки в рекламе;

наличие собственной инфраструктуры (собственная принимающая сторона, транспортные средства);

участие в государственных программах;

репутация организации;

текучесть кадров в организации.

7. Использование интегрированных систем планирования, отчетности и информационного обеспечения как базы для взаимосвязанного управления развитием и работы организации.

Различают содержательную интеграцию плановых задач и субъектов, отвечающих за их решение в рамках организационной структуры, и интеграцию во времени. При этом возникают проблемы с оценкой эффективности развития организации:

1) из-за обычной сложности общеорганизационной ситуации, связанной с переменами;

2) из-за недостаточных возможностей количественной оценки фактических и намеченных параметров, характеризующих качественное состояние организации (например, в области организационной культуры и структурных мероприятий);

3) из-за недостаточной ясности причинно-следственных связей между успехом организации и принимаемыми мерами, что вызвано, в частности, большим временным разрывом между ними;

4) из-за отсутствия во многих случаях «образцовых моделей», к которым должна стремиться организация.

Выбор метода обследования определяется его целями, а также особенностью объекта изучения и этапа диагностического процесса. Для этого следует использовать набор критериев, отражающих как существующую практику, так и вновь возникающие объективные процессы. Важнейшие среди них:

общая эффективность работы организации, т.е. мера достижения целей, ради которых она создана. Система целей здесь охватывает экономические и социальные, научно-технические установки. Она может быть представлена в виде «дерева целей», в котором цели разного уровня связываются в классификационные группы таким образом, чтобы осуществление установок нижнего уровня приводило к реализации определенной цели более высокого уровня;

выполнение программы экономического и социального развития;

финансовая обеспеченность работы организации. Это важнейший обобщающий экономический критерий эффективности деятельности. Его показателем является превышение выручки над расходами, включая затраты на установленные отчисления государству и региону, развитие деятель-

ности организации и социальное развитие коллектива; соответствие технологического уровня организации и продажи работ (услуг) объективным требованиям развития рынка; достижение мирового уровня по качеству и себестоимости предоставляемых работ (услуг); решение главных социальных проблем коллектива организации. Важнейшими показателями здесь являются степень

удовлетворения социально-бытовых потребностей коллектива и возможность профессионального развития;

выполнение организацией требований экологии.

Приведенные критерии позволяют выявить узловые проблемы организации и определить направления углубленного анали-за для выяснения главных резервов повышения эффективности работы.

При определении критериев и показателей эффективности работы организации необходимо учитывать принятые в мире подходы, в соответствии с которыми выделяют по меньшей мере семь критериев оценки:

1) действенность;

2) экономичность;

3) качество;

4) прибыльность (доходы/расходы);

5) производительность;

6) качество условий трудовой жизни;

7) внедрение новшеств.

Действенность — степень достижения системой поставленных перед ней целей. Чтобы ее измерить, сравнивают намеченные результаты с фактическими (используемые ресурсы не учитываются, если они не фигурировали в качестве цели). Наиболее распространенный метод измерения — расчет индексов действенности, показывающих степень достижения цели в одном периоде по сравнению с другим.

Экономичность — степень использования системой «нужных» вещей. Экономичность определяют путем сопоставления ресурсов, которые предполагалось израсходовать для достижения определенных целей и выполнения конкретных работ (услуг), с ресурсами, которые были фактически потреблены.

Качество — степень соответствия системы требованиям, спецификации и ожиданиям клиентов. Традиционные методы определения качества предоставляемых работ (услуг) включают установление соответствия спецификациям и своевременности предоставления работ (услуг) — в сроки и во время, которое удобно для потребителей.

Прибыльность — соотношение между валовыми доходами (или сметными показателями) и суммарными издержками (или фактическими расходами). Конкретными показателями прибыльности являются:

уровень прибыли, отнесенный к объему продаж;

соотношение прибыли и совокупных активов;

отношение прибыли к собственному капиталу.

Производительность — соотношение количества работ (услуг) и затрат на их реализацию.

Качество условий трудовой жизни — престижность работы, чувство безопасности, уверенности, удовлетворенности работников организации, включая управленческий персонал. Методы измерения направлены на определение степени соответствия личных представлений работников о социально-психологических условиях в трудовом коллективе и фактического состояния условий труда.

Внедрение новшеств — реальное использование новых достижений в области современной техники и управления в организации для достижения поставленных целей.