Получить прибыль и разориться... одновременно

Познакомьтесь с бедным Флойдом Финансистом, менеджером и владельцем компании, попавшим в распространенную финансовую ловушку. Флойд Финансист работал на Global Gizmos. Однажды ночью, после того как допоздна занимался продажей штуковин, он решил, что настал подходящий момент, чтобы начать свое небольшое собственное дело. Он составил бизнес-план по производству и продаже небольших фигулин, изобретенных им в институте. Он подсчитал, что сможет производить их по 75 центов, а продавать по одному доллару. Чтобы проверить эту концепцию, Флойд употребил некоторую сумму своих накоплений и выпустил 2000 фигулин. Он продал 1000 из них без посторонней помощи.

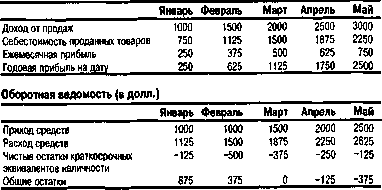

Вооружившись товаром, рынком и планом он начал дело 1-го января. Его общие активы составляли 1 тыс. долл. в наличности, оставшиеся от его сбережений, 1000 фигулин в виде товарного запаса и 1 тыс. долл. в виде счетов к получению от своих первых клиентов.

Бизнес-план Флойда был относительно прост. Он дал своим клиентам 30 дней на оплату, он всегда держал 30-дневный запас своих фигулин, и он сразу оплачивал свои собственные счета. Дело пошло великолепно. Он продал еще 1000 фигулин в январе. После этого продажи постоянно увеличивались на 500 штук в месяц, и все его клиенты рассчитывались в течение 30-дневного лимита. В течение шести месяцев его прибыль составила 2500 долл.

Но теперь все это не имеет значения, потому что Флойд Финансист обанкротился. Как это случилось? Посмотрим в его бухгалтерские книги.

Бедный Флойд Финансист просто не понимал, что растущая компания может

поглощать капитал, даже если она дает прибыль. Каждый месяц он брал прибыль за

предыдущий месяц (его счета к получению) и оплачивал затраты следующего месяца

(его товарный запас). По мере расширения дела разница между этими показателями

увеличивалась. Бизнес-план Флойда просто не предусматривая средств, необходимых

ему для роста его компании.

Чем бы вы ни занимались, не уподобляйтесь Флойду Финансисту. Не

рассчитывайте на то, что если вы получаете ежемесячный доход, у вас всегда

имеются деньги в банке. Это вовсе необязательно.

Оценка финансовых коэффициентов

Вооружившись отчетом о доходах, балансовой ведомостью и ведомостью движения

оборотных средств, вы можете составить относительно полную картину финансового

состояния вашей компании. Но как понять, о чем в действительности она говорит

вам? Хороша она или оставляет желать лучшего? Какие изменения вам следует

запланировать перед тем, как двигаться вперед?

Ваша финансовая картина может сообщить о том, что вы своевременно

оплачиваете счета, обладаете резервом наличности и кое-что зарабатываете. Но

может ли ваша компания добиться больших успехов в будущем? В идеале вы могли бы

анализировать эту картину из года в год Ре сравнивать ее с достижениями вашего

конкурента, нескольких конкурентов или же отрасли в целом. Но форма и масштабы

компаний сильно разнятся, так что сравнение показателей для двух произвольных

компаний и получение рациональных выводов из этого сравнения представляется

весьма непростой задачей. Поэтому прибегают к помощи финансовых

коэффициентов. Простым делением одного числа на другое вы получаете

коэффициент и исключаете множество проблем, с которыми сталкиваетесь при

сравнении чисел по различным шкалам.

Возьмем, к примеру, ваши личные финансы. Возможно, вам требуется некоторая

помощь в инвестировании. Один из друзей похвастался, что в последний месяц

заработал 5 тыс. долл. на фондовом рынке, другой заработал только 1 тыс. долл.

У кого вы спросите совета? Как сказать! Если первый из ваших друзей вложил 500

тыс. долл., а второй — только 20 тыс. долл., кто из них более сообразительный

инвестор?

Ответ даст коэффициент. Первый из ваших друзей получил доход в размере 1%

(5000/500000), в то время как второй получил более высокий доход — 5%

(1000:20000).

Точно так же можно сравнить две компании разного масштаба. Для сравнения

финансовых коэффициентов вашей компании с коэффициентами вашего главного

конкурента или со средними значениями для отрасли вам необходимо получить в

свое распоряжение некоторые данные извне. Вы всегда можете начать сравнение с

опроса вашего банкира, бухгалтера или консультанта по инвестициям, поскольку

финансовые учреждения внимательно следят за стандартными коэффициентами в

рамках отрасли. Но вы также можете обратиться к службам, предоставляющим

финансовые данные, наподобие Standard and Poors, alue-Line и Moodys. Компания

Dun & Bradstreet публикует специальный бюллетень, посвященный

финансовым коэффициентам, — Industry Norms and Key Business Ratios. Необходимые

данные можно также получить с помощью Интернета, обратившись за основными

коэффициентами к MSN Money по адресу, или узнать полезные

среднеотраслевые значения на Web-сайте.

Имея под рукой все необходимые данные, вы можете понять, как выглядит ваша

компания на фоне остальных. Можно поспорить, что ваши инвесторы, кредиторы и

конкуренты захотят взглянуть на эти коэффициенты, даже если вы того не желаете.

Финансовые коэффициенты разделяют на три категории. Две из них говорят о

кредитоспособности вашей компании. Первая группа коэффициентов позволяет

оценить способность вашей компании платить по краткосрочным обязательствам,

вторая — по долгосрочным. Третья группа коэффициентов показывает, насколько в

действительности сильна ваша компания, позволяя оценить ее прибыльность с

разных точек зрения.